"연간 0.43 %, 실화인가요?"

2013 년부터 연금 저축 보험에 가입 한 회사원 강모 (47) 씨는 대형 손해 보험 회사가 보낸 수익률 보고서를 읽고 화가났다. 지난 7 년간 보험사에 지불 한 비용과 수수료는 매출액이 125 만원에 불과했기 때문에 166 만원이었다.

강 대표는“연금 저축 보험은 말 그대로 보험사에 대해서만 지불하고 고객에게만 지불하는 상품이 아닌가?”라고 말했다. 높인.

이에 대해 보험사는“연금 저축 보험은 상품 구조상 공시 금리 (현재 1.57 %)의 수익을 창출하기 위해 약 10 년의 가입 기간이 필요하다”고 설명했다.

초저금리 여파로 연금 저축 보험 실적이 악화되면서 퇴직을 걱정하는 근로자가 늘고있다.

퇴직 준비에 쓰이는 연금 저축 보험의 실적이 부진 해지면서 직장인들이 어려움에 처해있다. ‘오랜만 있어도 괜찮을거야’라고 생각했는데 은퇴 후에 만 불안해하는 농사일 뿐이에요.

연금 저축 보험은 연금 저축 가입자 10 명 중 7 명이 선택한 상품입니다. 대부분의 직장인은 교장을 잃을 위험이 없기 때문에 안정적이기 때문에 선택했습니다. 그러나 초저금리의 충격파로 인해 연금 저축 보험의 실적이 크게 부진 해 퇴직 이후에 대한 책임이없는 것으로 지적된다.

은퇴 용인데 수익률이 약 0 %?

세제 혜택이 누적 된 연금 저축액은 지난해 말 143.4 조원으로 2018 년 8 조 2000 억원을 넘어 섰다. 연금 저축에 관해서는 대부분의 사람들이 연금 저축 보험을 먼저 생각한다. 그러나 연금 저축에는 연금 저축 신탁 (은행, 신규 판매 중단), 연금 저축 보험 (보험사), 연금 저축 기금 (증권사)의 세 가지 유형이 있습니다.

그러나 최근 연금 저축 생태계에 작은 변화가 일어나고 있습니다. 점점 더 많은 소비자가 연금 저축에 가입하고 방치하지 않고 장기 퇴직을 준비하기 위해 적극적으로 확산하고 있습니다.

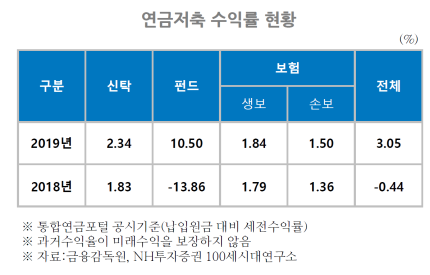

이것은 숫자로도 확인할 수 있습니다. NH 투자 증권에 따르면 2019 년 연금 저축 보험 적립금은 2014 년 대비 37.5 % 증가한 반면, 연금 저축 펀드는 같은 기간 123 % 증가했다.

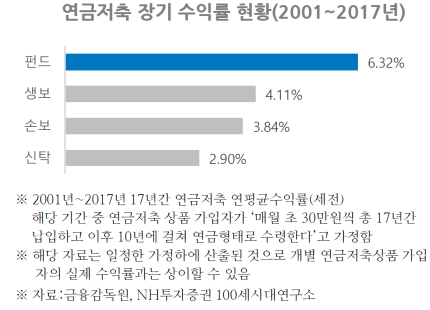

박진 인 NH 투자 증권 연구 소장 100 세는“연금 저축 펀드는 원금을 보장하지 않는 배당형 상품이라 두려워하기 쉽다. 2018 년 연금 저축 기금의 수익률은 -14 %로 매우 부진했지만 2001 년부터 2017 년까지 기간을 연장하면 평균 수익률은 6.32 %로 비교 군에서 가장 높았다.

50 대에 더 유리한 연금 저축

물론 연금 저축 보험의 혜택이없는 것은 아닙니다. 생명 보험 회사의 연금 저축 보험은 연금 징수 측면에서 평생 사용할 수 있습니다. 소비자가 사망까지의 기간에 관계없이 연금을 계속 제공하기 때문에 소비자가 오래 살수록 혜택을받는 구조입니다. 사고 나 질병으로 일찍 죽어도 '최소 보증 기간'이있어 일정 기간 연금이 보장됩니다. 수익률을 걱정하지 않고 만기까지 가져 가면 원금이 보장되므로 문제 없습니다.

그러나 파견의 필요성으로 인해 만기 전에 연금 저축 보험이 해지되면 이야기가 바뀐다. 다른 연금 저축 상품보다 비용이 많이 들기 때문입니다. 앞서 언급 한 강씨의 경우 7 년간 총 결제 금액은 3,720 만원인데 지금 취소하면 반환 금액은 약 3500 만원이다. 상품 구조상 초기에 사업비가 높고 세금 공제를 받으면 해지시 기타 소득세 (16.5 %)를 납부해야한다.

연금 저축은 직장인에게 300 만 ~ 400 만원의 세금 공제를받을 수있는 솔솔 상품이다. 5500 만원 미만 근로자가 400 만원을 연금 저축에 넣으면 66 만원 (16.5 %)이 반환된다.

올해부터 50 세 이상 직장인의 매력이 높아졌다. 이는 2022 년까지 50 세 이상 가입자의 연금 저축 세액 공제 한도가 200 만원 인상되기 때문이다. 다만, 금융 포괄 소득세 과세 대상자 또는 총소득 1 억 원 이상, 총 급여 1 억 2 천만 원은 제외한다.

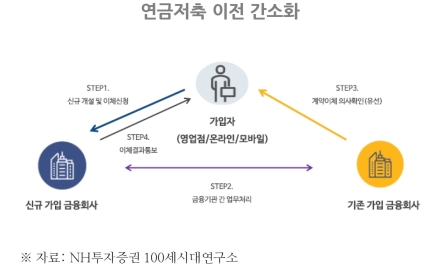

현재의 성과에 만족하지 못하신다면 변경할 수 있습니다.

연금 저축 보험의 성과에 만족하지 않으시면 현재 가입하신 상태입니다.

n, 계약을 양도 할 수 있습니다. 계약을 다른 연금 상품으로 이전하는 것은 종료되지 않은 것으로 간주되며 세금이 부과되지 않습니다.

이전 절차도 이전에 비해 크게 단순화되었습니다. 이사하고 싶은 금융 회사 한 곳만 가면됩니다.

지난해에만 연금 저축 계좌에서 9,400 억원의 자금 이체가 이뤄졌다. 박진 이사는 "초저금리에 넣은 금액으로 더 나은 결과를 얻고 자하는 소비자들이 연금 저축 보험과 신탁에서 연금 저축 펀드로 옮겨 간 것으로 추정된다"고 말했다.